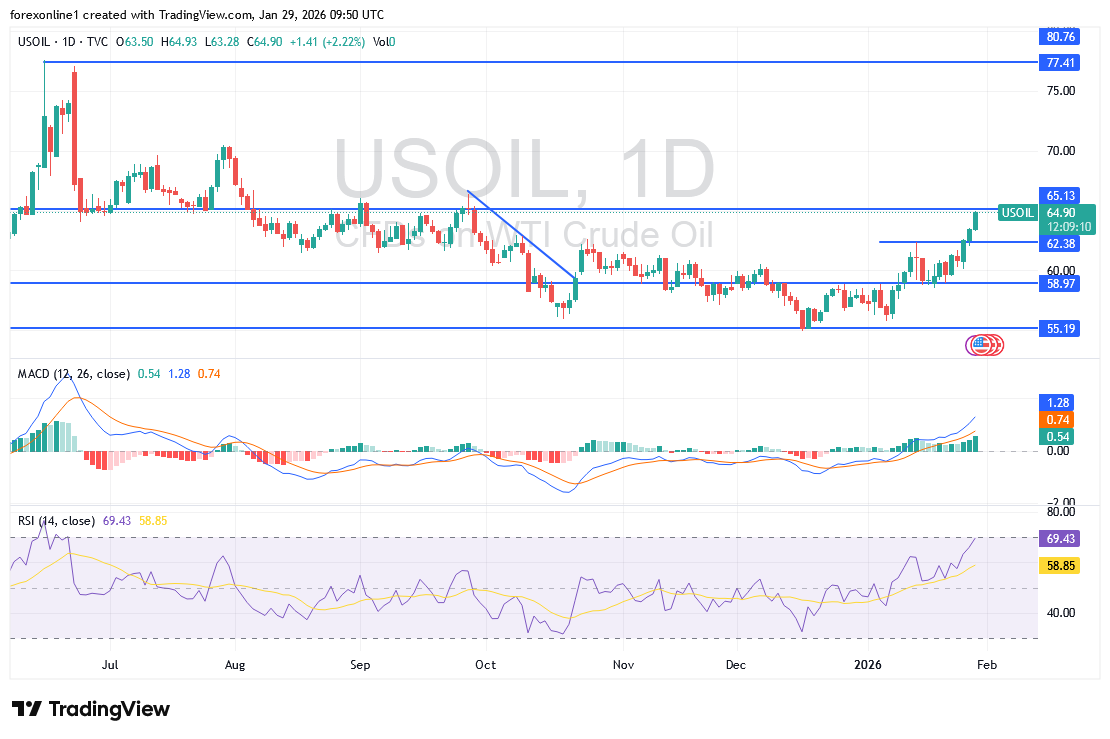

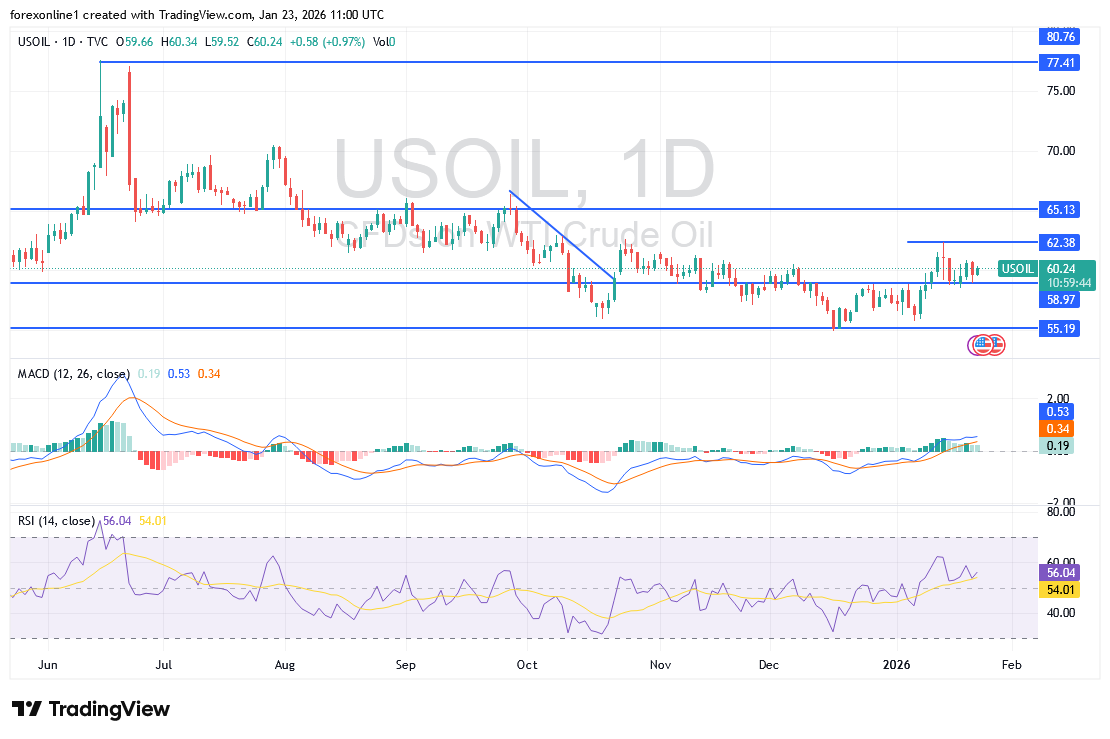

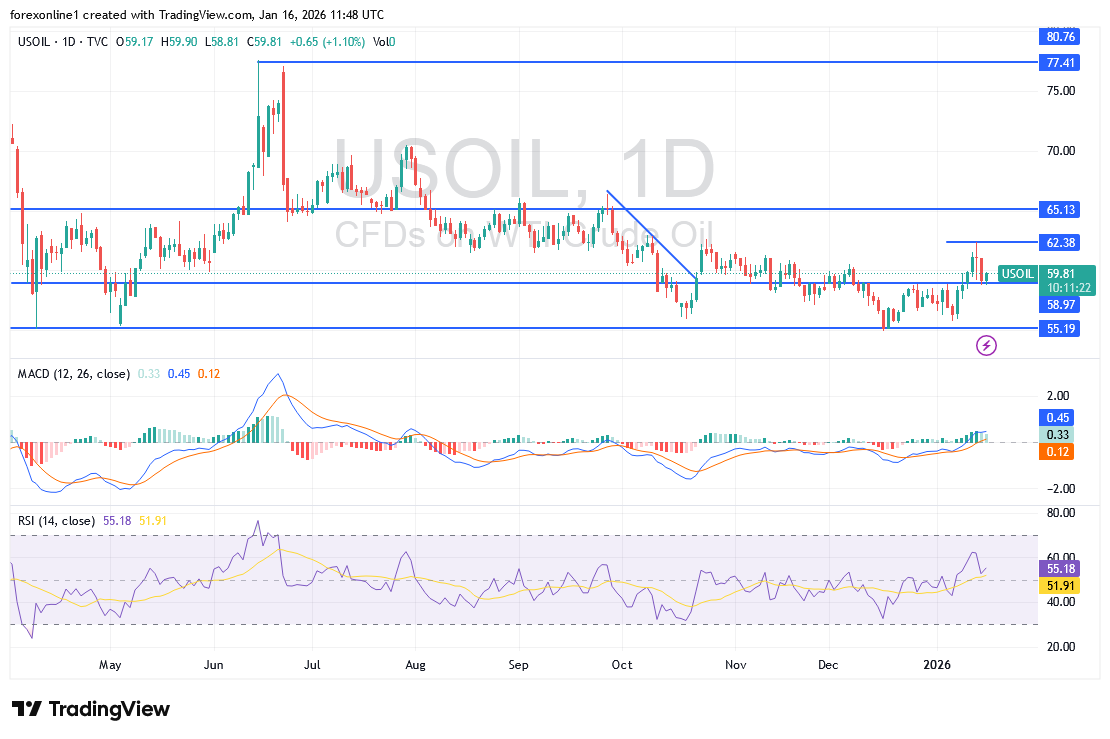

فى هذا الصدد فقد أفاد أربعة مندوبين من تحالف أوبك+ لوكالة بلومبيرغ بأنه من المتوقع أن تُبقي أوبك+ إنتاج النفط الخام ثابتًا في مارس/آذار، وأن تُعيد التأكيد على تعليق زيادات الإنتاج خلال الربع الأول من العام، وذلك خلال اجتماعها المقرر في الأول من فبراير/شباط لمناقشة مستويات الإنتاج. ولم تُجرِ المجموعة بعدُ أي مناقشات قبل اجتماعها الإلكتروني المقرر عقده يوم الأحد المقبل، إلا أنها لا ترى أي حاجة لتغيير سياستها، على الرغم من فائض المعروض المتوقع والتطورات الجيوسياسية التي قد تؤثر على إمدادات إيران وفنزويلا، العضوين في أوبك.

سياسة أنتاج نفط الاوبك+

وفي مطلع هذا الشهر، أكدت الدول الثماني الأعضاء في أوبك+، والتي تُنفذ تخفيضات الإنتاج منذ عام 2023 – وهي السعودية وروسيا والعراق والإمارات والكويت وكازاخستان والجزائر وعُمان – قرارها بتعليق الزيادات الشهرية خلال الربع الأول من العام. وكان قد أتُخذ القرار لأول مرة في نوفمبر/تشرين الثاني 2025، وتم تأكيده في اجتماعين متتاليين في ديسمبر/كانون الأول ويناير/كانون الثاني.

ولا توجد أي مؤشرات على أن اجتماع فبراير/شباط سيُغير هذا المسار، وفقًا لمندوبي أوبك+ الذين تحدثوا إلى بلومبيرغ.

سياسة الانتظار ستهيمن على سياسة الاوبك

من المرجح أن تنتظر المجموعة حتى نهاية الربع الأول من العام 2026، والذي يُعد عادةً أضعف ربع من حيث الطلب على مدار العام، لترى كيف سيتأثر العرض – إن تأثر أصلاً – بالتوترات الجيوسياسية التي شهدتها الأسابيع الأخيرة. وتشمل هذه التوترات، حتى الآن، طلبية النفط الجديدة في فنزويلا، والوضع في إيران، ووتيرة الإمدادات الروسية في ظل العقوبات الأمريكية المفروضة على أكبر منتجي النفط، روسنفت ولوك أويل، وحظر الاتحاد الأوروبي على استيراد المنتجات النفطية المُعالجة من النفط الخام الروسي.

وفي الأسبوع الماضي، رفض أمين ناصر، الرئيس التنفيذي لشركة أرامكو السعودية العملاقة للنفط، فكرة وفرة المعروض، قائلاً بإن التوقعات بحدوث فائض هائل في النفط مبالغ فيها بشكل كبير، في ظل استمرار ارتفاع الطلب وانخفاض المخزونات العالمية عن متوسطها خلال السنوات الخمس الماضية. وأضاف الرئيس التنفيذي لأكبر شركة نفط في العالم وأكبر مُصدّر للنفط الخام، على هامش المنتدى الاقتصادي العالمي في دافوس بسويسرا، أن مخزونات النفط العالمية منخفضة، وأن معظم البراميل المُخزّنة في ناقلات النفط العائمة هي إمدادات خاضعة للعقوبات.