يعد الدولار الأمريكي هو المحرك الرئيسي لسوق الفوركس، ومع الفوضى في أسواق فوركس نتيجة لفيروس كورونا، كيف سوف يتصرف الدولار الأمريكي؟ منذ إنتشار الفيروس حول العالم، كانت أسواق فوركس مستقرة نسبياً مقارنة بأسواق الأسهم والسلع، ولكن هل سوف يستمر هذا الوضع؟ للأسف لا يمكن معرفة النتيجة النهائية، حيث أن الحكومات والشركات والأفراد غير قادرين على قياس التأثيرات الكلية مع استمرار انتشار الفيروس.

التأثير الأولي على السوق وردة فعل البنك الفدرالي

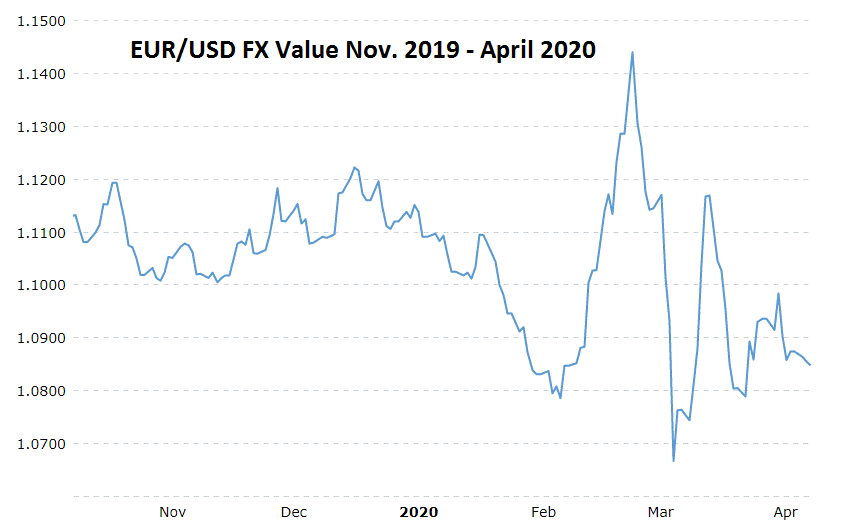

نتج عن الأداء المستقر نسبياً لزوج اليورو/الدولار الأمريكي تقدم قيمة اليورو خلال شهر فبراير، مع تزايد المخاوف من انتشار كوفيد 19 حول العالم، خصوصاً مع تحول إيطالياً إلى بؤرة للمرض. بدأ اليورو بالتراجع بعد أن أصبح من الواضح أن بنك الاحتياطي الفدرالي سوف يتجاوب مع المخاطر المتنامية. قام البنك الفدرالي في منتصف مارس 2020 بخفض معدلات الفائدة إلى مستويات قريبة من الصفر، ما دفع بزوج اليورو/الدولار الأمريكي إلى نطاق من 1.08 إلى 1.10 خلال شهر فبراير 2020.

خفض معدلات الفائدة السريع من قبل البنك الفدرالي مع بداية انتشار الفيروس كان أمراً يستحق المتابعة، ولكن البنك قام بذلك من دون وضع خطة مالية واضحة من قبل الحكومة الأمريكية. يا للأسف، فإن برامج التحفيز المالي المطبقة من قبل الولايات المتحدة قد لا تكون كافية نتيجة للعوائد الباهتة والديون المعدومة الناتجة. المخاوف المتعلقة بانتشار موجة ثانية من فيروس كورونا وامكانية الحصول على جوازات مناعة، لا تزال قائمة وقوية، ومن الصعب على الخبراء حساب التكلفة الإجمالية لفيروس كورونا مع المصاعب المنتشرة في المجتمعات والكيانات الاقتصادية.

يبقى حل العوائد والديون المخاطر أمر صعباً، ولدى سوق فوركس ظل يلوح في الأفق مع عدم ثبات الأجزاء المؤثرة الأخرى في العالم المالي. كانت نتائج قطاع الطاقة في أبريل غير عادية، حيث انهارت العقود الآجلة لخام WTI مع تلاشي الطلب واستمرار صعوبة حساب توقعات الاستهلاك.

سعي البنك الفدرالي للتطبيع يواجه طريقاً مسدوداً

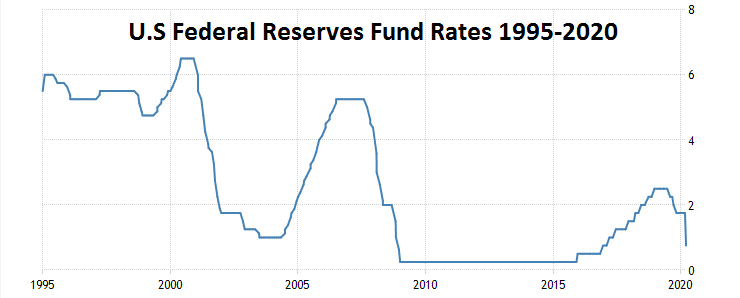

مر زوج اليورو/الدولار الأمريكي بتطور سعري نظامي للأسفل خلال السنوات الستة الماضية منذ أن أثبت البنك الأوروبي المركزي عدم قدرته على رفع معدلات الفائدة مقارنة بالبنك الفدرالي الأمريكي. حاول البنك الفدرالي إنشاء معدلات فائدة أعلى لبناء الذخيرة الكافية للتعامل مع الأزمات الاقتصادية خلال عامين. ولكن، بداية من ربيع عام 2019، فإن توجه البنك الفدرالي القوي بشأن محاولة إعادة رفع معدل الإقراض الرئيسي الخاص به إلى مستويات أعلى بدأ بمواجهة حواجز اقتصادية وسياسية. ضغط الرئيس ترامب على البنك الفدرالي لكي يبقي على الاقتصاد الأمريكي معزز بالمال الرخيص. بدأ البنك الفدرالي بخفض معدلات الفائدة في عام 2019، الأمر الذي قد يكون ساعد الاقتصاد الأمريكي في المحافظة على الزخم.

أدى انتشار فيروس كوفيد 19 إلى تغير التوقعات الاقتصادية العالمية، كما قامت البنوك المركزية حول العالم بإعادة النظر في خططها وافتراضاتها الاقتصادية، في الوقت الذي تعاني فيه بالأساس العديد من البنوك المركزية من قواعد نقدية ضعيفة، حيث ما تزال تحاول التعافي مع تبعات الأزمة المالية العالمية 2007-2008. تعقد الدور الأساسي لبنك الاحتياطي الفدرالي، حيث تسلط السياسة التحفيزية الحالية الضوء على نقاط ضعف قد لا يكون البنك قادر على توقعها وإدارتها.

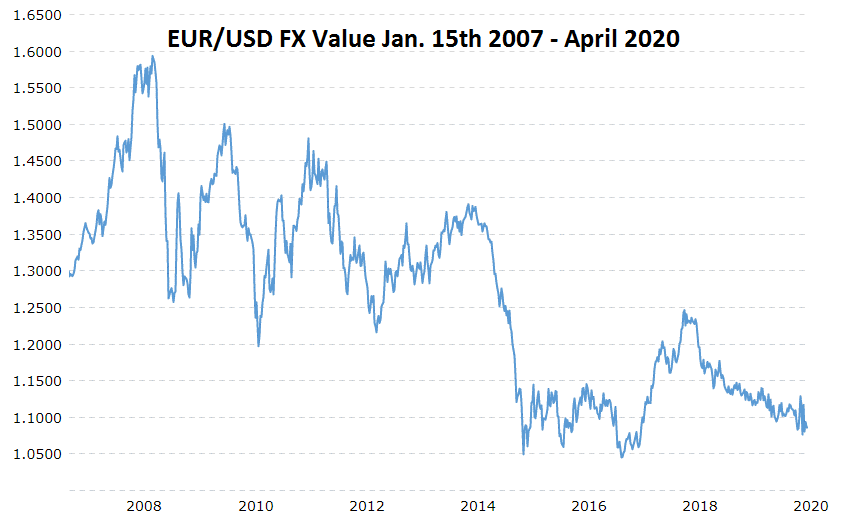

حافظ الدولار الأمريكي على اتجاه تصاعدي قوي عموماً منذ الأزمة المالية العالمية 2007-2008.

من الممكن أن يحافظ الدولار الأمريكي على مكانته كملاذ آمن خلال جائحة فيروس كوفيد 19، وما زلت واثقاً نوعاً ما من قوة الدولار الأمريكي على المدى القصير والمتوسط، ولكن الخوف يكمن في المدى الطويل. في حين أن هناك حجة لدى منتقدي الدولار الأمريكي وراء عدة اعتباره ملاذاً آمناً، فإن السؤال هو ما هي العملة الأخرى في سوق فوركس التي يمكن الوثوق بها أكثر من الدولار الأمريكي؟

معرفة مصدر قيمة الدولار الأمريكي، وما إن كانت ناتجة عن الثقة في الحكومة الأمريكية، تمكن من التحليل الهام للميول السلوكية في الأسواق، فهل يمكن الثقة بالحكومات الأوروبية والبنك المركزي الأوروبي أكثر من الولايات المتحدة خلال أزمة كورونا؟ ولماذا؟ في الوقت الذي يبدو فيه أسلوب ترامب الخطابي غير المألوف أمراً مضحكاً، فإن النظام المركزي الأساسي في الولايات المتحدة يتفق على إعادة البلاد إلى الوضع الطبيعي. وفي حين أن بعض الولايات المحلية في الولايات المتحدة قد تقدم خطط وبرامج مختلفة، فإن النظام الفدرالي يعمل على إدخال نظام يعمل على توحيد أهداف جميع هذه الخطط.

نقص الوحدة المالية في الاتحاد الأوروبي تعد مشكلة بالنسبة للبنك الأوروبي المركزي

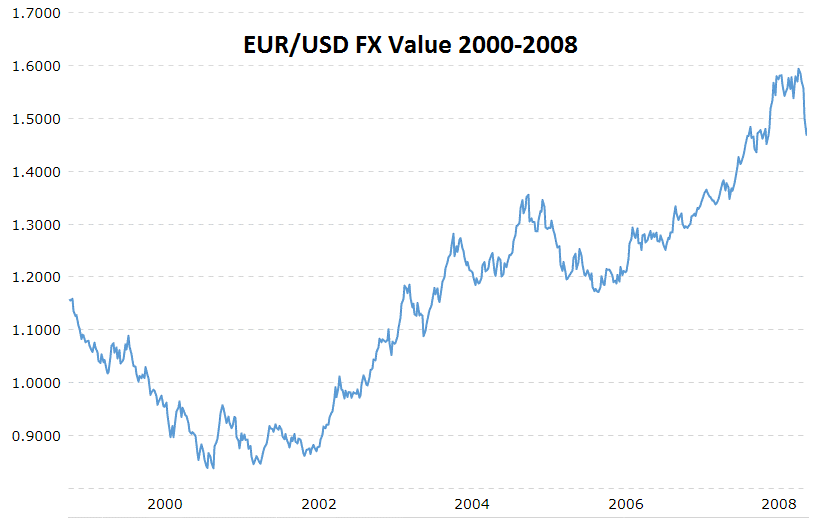

بداية من العام 2000، وحتى الأزمة المالية العالمية 2007-2008، كانت القناعة بأن اليورو من المفترض أن يكون أعلى من الدولار الأمريكي.

ولكن عندما طلب من البنوك المركزية المستقلة في الاتحاد الأوروبي المساعدة في إصلاح الأضرار الناتجة عن سقوط المؤسسات المالية الأوروبية، أصبح النقص في الوحدة المالية الأوروبية أمراً واضحاً، الأمر الذي لم يمكن الاتحاد الأوروبي من تفويض منصة مالية وسياسية فعالة وموحدة. كما تبين بشكل واضح نقص الشفافية من قبل بعض أعضاء الاتحاد الأوروبي الرئيسيين، ما ساعد في زيادة تراجع قيمة اليورو أمام الدولار الأمريكي، وهو ما استمر لأكثر من عقد من الزمن.

إن وجود إطار عمل أوروبي موحد يدعم اليورو هو مجرد رأي، حيث يرى الكثيرون أن الاتحاد الأوروبي لا يزال يعمل على نظم مالية محلية مستقلة. عدم التوافق السياسي الأوروبي يظهر اهتمام الدول الأعضاء بحماية الاقتصادات المحلية، حيث يتضح خوف الدول الأعضاء التي تتمتع باقتصادات قوية من العدوى الاقتصادية من الدول الأضعف. لماذا لم تدعم ألمانيا فكرة السندات الأوروبية الموحدة عام 2020، والتي كان من المفترض أن تجمع الأموال للتعامل مع الأزمة المالية الناتجة عن فيروس كورونا؟ السبب في ذلك هو عدم رغبة النظام السياسي الألماني بأن تكون ألمانيا الملاذ المالي الأخير للاتحاد الأوروبي.

لا ترغب ألمانيا بأن تكون ضحية ديون معدومة في المستقبل عندما تعلن الدول الأوروبية الأضعف اقتصادياً عدم قدرتها على الإيفاء بإلتزاماتها المالية تجاه القروض من حيث معدلات الفائدة والأطر الزمنية المتفق عليها. الإدارة المالية السيئة من بعض أعضاء الاتحاد الأوروبي قد تؤدي إلى تحمل دول مثل ألمانيا مسؤولية السداد لحاملي السندات السيادية، حيث تظهر الحقائق التاريخية عدم المسؤولية المالية لدى دول أوروبية ذات إدارة سيئة.

السعي للوضوح وتخطي التحيز التداولي

تطرح ديناميكيات أسواق فوركس المتعلقة بمعدلات الفائدة تساؤلات بشأن ما سوف يحدث في النصف الثاني من 2020 عندما يكون على البنوك المركزية التعامل مع الأوضاع الاقتصادية السيئة للغاية نتيجة لفيروس كورونا واحتمالات تطبيق البنك الفدرالي الأمريكي لسياسات معدلات الفائدة السلبية. تُتهم القيادات السياسية العالمية بعدم امتلاكها للقدرة على التعامل مع هذه الأوضاع، لأنها تعمل على تقديم حوافز نقدية مشكوك بها للشركات، ما خلق شعور تطبيق مخطط Ponzi قانوني يتم من خلاله إنقاذ الشركات الكبرى من الانهيار، ما سوف ينتج عنه تداعيات سياسية مؤكدة مستقبلاً عندما تبدأ المجتمعات بإدراك هذه الحقائق.

يجب على المتداولين عدم التحيز في الخيارات التداولية والاستثمارية، حيث من المحتمل مثلاً أن يتحيز المتداول الأمريكي لصالح الدولار الأمريكي، وبالتالي يجب التأكد دوماً من النظر إلى امكانيات العملات بشكل واضح. مع استمرار انتشار فيروس كوفيد 19، لا تبدو الأمور جيدة بالنسبة للدولار، بل قد تكون سلبية بسبب المخاوف المتعلقة بالأخطاء الاقتصادية طويلة الأجل الناتجة عن هذا الفيروس.

لا أشعر بالراحة تجاه محاولة قياس أداء الدولار طويل الأجل، حيث أعتقد بأنه سوف يبقى قوياً في الوقت الحالي، إلا أني لا أعلى ما سوف يحدث مستقبلاً مع العقبات والأحداث غير المعروفة؟ عمل البنك الفدرالي والحكومة الأمريكية بشكل خطير لضمان حماية ودعم الشركات، حيث نرى مرة أخرى نفس مشاكل الأزمة المالية العالمية 2007-2008، واستعمال مبدأ “أكبر من أن يفشل”. شهدنا حزم مالية تحاول معالجة مشاكل الشركات والأعمال التجارية الصغيرة، فهل سوف تنجح في ذلك؟ لم نر المشاكل الاقتصادية الكاملة في الولايات المتحدة بعد، ولا يستطيع الأفراد العاديون ولا الشركات الكبيرة أو الصغيرة أو الكيانات الحكومية تحديد النطاق الكامل للضرر المالي الناتج عن فيروس كوفيد 19، ليس في الولايات المتحدة فحسب، ولكن على المستوى العالمي. هناك مخاوف مالية قريبة بشأن الرهون العقارية والإيجارات وأقساط السيارات ودفعات بطاقات الإئتمان ومصاريف الغذاء مع صراع الناس للبقاء. الدين التجاري أصبح مثقلاً بشكل مفاجئ بنقص الإيرادات وعدم القدرة على تغطية المصاريف الفورية، الأمر الذي يؤذي البنوك وسلاسل التوريد، بالطبع، فإن أغلبية من فقدوا وظائفهم لا يحصلون على الدخل.

تقوم المؤسسات الأمريكية بتجميع الأموال المخصصة للمحتاجين عن طريق الضرائب وإصدار الديون التي يحصلونها من الجمهور والشركات والحكومات العالمية التي تظن أن أموالهم آمنة بسبب ثقتهم بالحكومة الأمريكية. يا للأسف، فإن العوائد متراجعة، وبالتالي من أين سوف يتم تجميع الأموال وسد الدفعات؟ تقوم الحكومة الأمريكية بإصدار ديون سيادية لسد الاحتياجات قصيرة الأجل وفتح باب للديون طويلة الأجل التي من الممكن ألا تكون مجدية اقتصادياً، الأمر الذي يطرح مخاوف جدية بشأن قوة الدولار الأمريكي في المستقبل.

من الممكن أن الفوضى الاقتصادية الناتجة عن فيروس كورونا قد تكون في بدايتها، والنتائج النهائية ما تزال مجهولة. إذا قامت الحكومات بإقراض الأموال التي لا تمتلكها، فكيف سوف تتصرف إذا توقفت الإيرادات الضريبية وانخفض الإقبال على شراء الديون الحكومية؟ قد يؤدي ذلك إلى إنهيار كامل. الأمر المخيف هو احتمال قيام الولايات المتحدة وبقية الحكومات حول العالم بإقراض الأموال التي لن تسد أبداً. فهل يتوجب على البنك الفدرالي شراء ديون الرهن العقاري وسندات الديون البلدية المحلية ذات التصنيفات غير المرغوب بها؟ وما هي نتيجة تراكم العوائد السلبية على الديون الحكومية بعد 4 أو 7 سنوات؟ هل سوف تبدأ الحكومات بطباعة المال مرة أخرى؟

الخلاصة

هناك تهديد واضح يواجه الدولار الأمريكي والنظام الرأسمالي ككل. انهيار أسعار النفط الخام في الشهر الماضي نقطة محورية تسلط الضوء على ضعف الاقتصاد العالمي. الولايات المتحدة مهيئة للدخول في دورة اقتصادية صعبة، والنتائج الاقتصادية لم تظهر بشكل كامل، ولا يمكن معرفة مدى سوء البيانات بعد. مع ذلك، فإن ارتفاع أعداد العاطلين عن العمل وتزايد طول خطوط الطعام في الولايات المتحدة أمر واضح ومؤذي حتى على المستوى العاطفي. من الممكن أن يستمر إقبال المستثمرين والمتداولين على الدولار الأمريكي على المدى المتوسط، ولكن جاذبية الدولار منذ العام 2008 تعود إلى كونه الأفضل بين الأسوء، حيث يعني كلٌ من اليورو والجنيه البريطاني من مشاكلهم الخاصة والتي على الأرجح أن تستمر خلال المستقبل القريب.

هناك القليل من العملات التي حافظت على هدوئها في ظل أزمة فيروس كورونا، ولكن من المفترض أن يحافظ الدولار على استقراره ما بين 1.05 و1.15 مقابل اليورو على المدى القصير والمتوسط، ولكنه أمر مخيف على المدى الطويل. المدى القصير والمتوسط يعني حتى منتصف أوكتوبر 2020، مع الاعتقاد بأن الانتخابات الرئاسية في الولايات المتحدة يمكن أن تحفز ضعف الدولار الأمريكي إلى حدٍ ما قبل الإعلان عن النتائج.